こんにちは。司法書士の八木貴弘です。

日本に住まない個人又は法人(以下、「非居住者」といいます。)が、日本の不動産又はこれに関する権利を取得した場合には、一定の要件に該当する場合を除き、外為法に基づき財務大臣への報告書の提出が義務付けられています。

この報告を怠った場合あるいは虚偽の報告をした場合には、6カ月以上の懲役又は50万円以下の罰金に処せられることになります。

この報告義務は、外国人だけではなく日本に居住していない日本国籍を有する者(いわゆる、日本人)にも当てはまり、売買だけではなく相続・遺贈等による取得も含むので注意が必要です。仕事等で海外生活を送っている方が予期せぬ相続により日本の不動産を取得することになることも少なからずございます。

今回は、非居住者が日本国内にある不動産又はこれに関する権利(賃借権等)を取得した場合、どのような届出が必要になるのか、届出が不要になるケースはどういったものがあるかについて解説していきます。

外為法に基づく報告が必要なケース

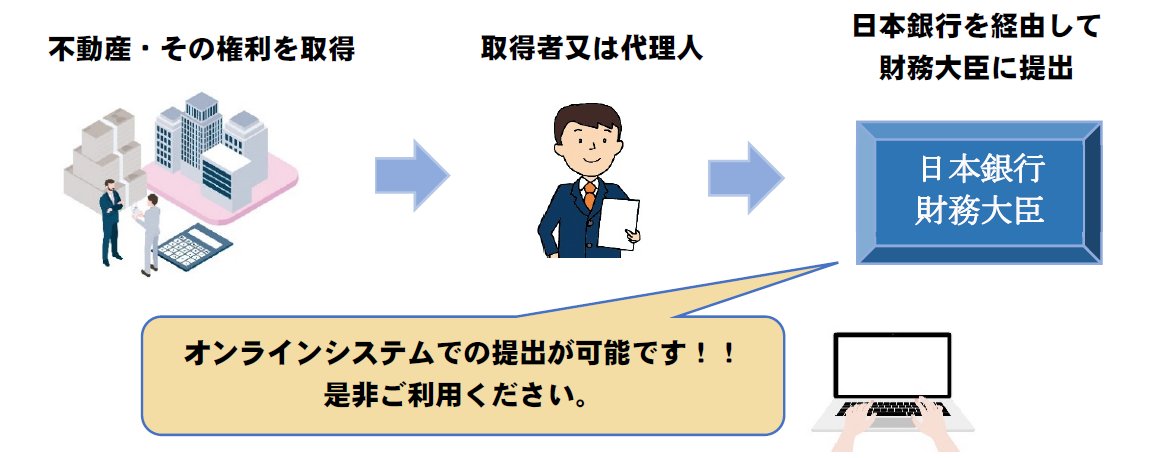

外国為替及び外国貿易法(外為法)では、非居住者が本邦にある不動産又はこれに関する権利(賃借権等)を取得した場合には、当該非居住者は、「本邦にある不動産又はこれに関する権利の取得に関する報告書」を取得後20 日以内に、日本銀行を経由して財務大臣に提出する必要があると規定されています。

本報告書の作成・提出は、取得者である非居住者自身のほか、居住者である代理人(不動産仲介業者等)による作成・提出も可能です。また、本報告書は、書面による提出のほか、オンラインシステムによる提出も可能です。

報告書の様式・提出方法の詳細は、日本銀行ホームページ(https://www.boj.or.jp/about/services/tame/index.htm)に掲載しています。

相続等に関しては、被相続人が亡くなってから20日以内の報告というのはあまりにも現実的ではないため、「相続確定日」(遺産分割協議・調停等がまとまった日)でも大丈夫です。

外為法に基づく報告が不要なケース

非居住者が日本国内の不動産を取得した場合(相続・遺贈等による取得を含む。)、非居住者が日本国内の不動産に関する権利(賃借権・地上権・抵当権等)を取得した場合には、外為法に基づき報告書の提出が求められているところですが、以下のいずれかに該当する場合には報告は不要となります。

① 非居住者本人または当該非居住者の親族若しくは使用人その他の従業員の居住用目的で取得したもの。

(別荘やセカンドハウスのように短期滞在としての利用は、「居住用目的」には該当しません。報告の提出が必要となりますので、ご注意ください。)

② 日本国内において非営利目的の業務を行う非居住者が、当該業務遂行のために取得したもの。

③ 非居住者本人の事務所用として取得したもの。

④ 他の非居住者から取得したもの。

例えば、

非居住者自身もしくはその家族が居住用の目的で不動産を取得する場合

海外に拠点を有する法人が日本国内にオフィスを構えるために不動産を取得する場合

非居住者同士の売買の場合

には本報告書の提出は不要となります。

八木貴弘司法書士事務所では、戸籍の収集から相続関係図の作成、遺産分割協議書の作成、相続登記手続き、預貯金解約払戻手続き等、相続に関する手続き全般をワンストップで取り扱っております。

手続を進めていく中で不明な点がありましたらいつでもお問合せください。

八木貴弘司法書士事務所が提供する基礎知識

八木貴弘司法書士事務所の主な対応地域

東京都全域の市区町村(23区含む)、その他地域も御相談の上対応可能です

八木貴弘司法書士事務所/相続、遺言、成年後見、家族信託